ახალი ენერგეტიკული ბატარეების პოპულარიზაციასთან და გამოყენებასთან ერთად, როგორიცაა ლითიუმის მანგანატის ბატარეები, მათმა მანგანუმზე დაფუძნებულმა პოზიტიურმა მასალებმა დიდი ყურადღება მიიპყრო.შესაბამის მონაცემებზე დაყრდნობით, UrbanMines Tech-ის ბაზრის კვლევის დეპარტამენტი.Co., Ltd.-მ შეაჯამა ჩინეთის მანგანუმის ინდუსტრიის განვითარების სტატუსი ჩვენი მომხმარებლების მითითებისთვის.

1. მანგანუმის მიწოდება: მადნის ბოლო ეყრდნობა იმპორტს, ხოლო გადამუშავებული პროდუქციის წარმოების სიმძლავრე ძალიან კონცენტრირებულია.

1.1 მანგანუმის ინდუსტრიის ჯაჭვი

მანგანუმის პროდუქტები მდიდარია მრავალფეროვნებით, ძირითადად გამოიყენება ფოლადის წარმოებაში და აქვს დიდი პოტენციალი ბატარეის წარმოებაში.მანგანუმის ლითონი არის ვერცხლისფერი თეთრი, მყარი და მტვრევადი.იგი ძირითადად გამოიყენება როგორც დეოქსიდიზატორი, გოგირდის გამწმენდი და შენადნობი ელემენტი ფოლადის დამზადების პროცესში.სილიციუმ-მანგანუმის შენადნობი, საშუალო დაბალი ნახშირბადის ფერომანგანუმი და მაღალი ნახშირბადის ფერომანგანუმი არის მანგანუმის ძირითადი სამომხმარებლო პროდუქტები.გარდა ამისა, მანგანუმი ასევე გამოიყენება სამჯერადი კათოდური მასალების და ლითიუმის მანგანატის კათოდური მასალების წარმოებაში, რომლებიც არის გამოყენების სფეროები მომავალი ზრდისთვის დიდი პოტენციალით.მანგანუმის საბადო ძირითადად გამოიყენება მეტალურგიული მანგანუმის და ქიმიური მანგანუმის საშუალებით.1) ზემოთ: მადნის მოპოვება და გასახდელი.მანგანუმის მადნის ტიპებს მიეკუთვნება მანგანუმის ოქსიდის საბადო, მანგანუმის კარბონატული მადანი და სხვა.პროდუქტები, როგორიცაა მანგანუმის დიოქსიდი, მეტალის მანგანუმი, ფერომანგანუმი და სილიკომანგანუმი, მუშავდება გოგირდის მჟავას გაჟონვის ან ელექტრო ღუმელის შემცირების გზით.3) ქვედა დინების აპლიკაციები: ქვედა დინების აპლიკაციები მოიცავს ფოლადის შენადნობებს, ბატარეის კათოდებს, კატალიზატორებს, მედიცინას და სხვა სფეროებს.

1.2 მანგანუმის საბადო: მაღალი ხარისხის რესურსები კონცენტრირებულია საზღვარგარეთ და ჩინეთი ეყრდნობა იმპორტს

მანგანუმის გლობალური საბადოები კონცენტრირებულია სამხრეთ აფრიკაში, ჩინეთში, ავსტრალიასა და ბრაზილიაში, ხოლო ჩინეთის მანგანუმის მადნის მარაგი მეორე ადგილზეა მსოფლიოში.გლობალური მანგანუმის საბადო რესურსები უხვადაა, მაგრამ ისინი არათანაბრად არის განაწილებული.Wind-ის მონაცემებით, 2022 წლის დეკემბრის მდგომარეობით, მსოფლიოში დადასტურებული მანგანუმის საბადო მარაგი შეადგენს 1,7 მილიარდ ტონას, რომელთაგან 37,6% მდებარეობს სამხრეთ აფრიკაში, 15,9% ბრაზილიაში, 15,9% ავსტრალიაში და 8,2% უკრაინაში.2022 წელს ჩინეთის მანგანუმის მადნის მარაგი 280 მილიონი ტონა იქნება, რაც მსოფლიო მთლიანი რაოდენობის 16,5%-ს შეადგენს და მისი მარაგები მსოფლიოში მეორე ადგილზე იქნება.

გლობალური მანგანუმის საბადო რესურსების ხარისხები მნიშვნელოვნად განსხვავდება და მაღალი ხარისხის რესურსები კონცენტრირებულია საზღვარგარეთ.მანგანუმით მდიდარი საბადოები (შეიცავს 30%-ზე მეტ მანგანუმს) კონცენტრირებულია სამხრეთ აფრიკაში, გაბონში, ავსტრალიასა და ბრაზილიაში.მანგანუმის მადნის ხარისხი 40-50%-ს შეადგენს, ხოლო მარაგები მსოფლიო მარაგის 70%-ზე მეტს შეადგენს.ჩინეთი და უკრაინა ძირითადად ეყრდნობიან დაბალი ხარისხის მანგანუმის მადნის რესურსებს.ძირითადად, მანგანუმის შემცველობა ზოგადად 30%-ზე ნაკლებია და მისი გამოყენებამდე საჭიროა მისი დამუშავება.

მსოფლიოში მანგანუმის მადნის მთავარი მწარმოებლები არიან სამხრეთ აფრიკა, გაბონი და ავსტრალია, ჩინეთის წილი 6%.ქარის მონაცემებით, 2022 წელს მანგანუმის მადნის გლობალური წარმოება იქნება 20 მილიონი ტონა, წლიური კლება 0,5%-ით, საზღვარგარეთ კი 90%-ზე მეტს შეადგენს.მათ შორის, სამხრეთ აფრიკის, გაბონისა და ავსტრალიის გამომუშავება შესაბამისად 7,2 მილიონი, 4,6 მილიონი და 3,3 მილიონი ტონაა.ჩინეთის მანგანუმის მადნის გამომუშავება 990 000 ტონაა.ის გლობალური წარმოების მხოლოდ 5%-ს შეადგენს.

მანგანუმის მადნის განაწილება ჩინეთში არათანაბარია, ძირითადად კონცენტრირებულია გუანქსიში, გუიჯოუში და სხვა ადგილებში.„ჩინეთის მანგანუმის მადნის რესურსების კვლევისა და სამრეწველო ჯაჭვის უსაფრთხოების საკითხების შესახებ“ (Ren Hui et al.) მიხედვით, ჩინეთის მანგანუმის საბადოები ძირითადად მანგანუმის კარბონატული მადნებია, უფრო მცირე რაოდენობით მანგანუმის ოქსიდის საბადოებით და სხვა სახის მადნებით.ბუნებრივი რესურსების სამინისტროს მონაცემებით, 2022 წელს ჩინეთის მანგანუმის საბადო რესურსების მარაგი 280 მილიონი ტონაა.რეგიონი, სადაც მანგანუმის მადნის ყველაზე მაღალი მარაგია არის გუანქსი, მარაგით 120 მილიონი ტონა, რაც ქვეყნის მარაგის 43%-ს შეადგენს;შემდეგ მოდის გუიჟოუ, 50 მილიონი ტონა მარაგით, რაც ქვეყნის მარაგის 43%-ს შეადგენს.18%.

ჩინეთის მანგანუმის საბადოები მცირე მასშტაბის და დაბალი ხარისხისაა.ჩინეთში მანგანუმის მცირე მაღაროა და მათი უმეტესობა მჭლე მადნებია.„ჩინეთის მანგანუმის მადნის რესურსების და სამრეწველო ჯაჭვის უსაფრთხოების საკითხების შესახებ კვლევის“ მიხედვით (Ren Hui et al.), მანგანუმის მადნის საშუალო ხარისხი ჩინეთში არის დაახლოებით 22%, რაც დაბალი ხარისხისაა.თითქმის არ არსებობს მდიდარი მანგანუმის საბადოები, რომლებიც აკმაყოფილებს საერთაშორისო სტანდარტებს, და დაბალი ხარისხის მჭლე მადნები მოითხოვს მისი გამოყენება მხოლოდ მინერალების დამუშავების გზით ხარისხის გაუმჯობესების შემდეგ.

ჩინეთის მანგანუმის მადნის იმპორტზე დამოკიდებულება დაახლოებით 95%-ია.ჩინეთის მანგანუმის მადნის რესურსების დაბალი კლასის, მაღალი მინარევებისაგან, მოპოვების მაღალი ხარჯების და სამთო მრეწველობის უსაფრთხოებისა და გარემოს დაცვის მკაცრი კონტროლის გამო, ჩინეთის მანგანუმის მადნის წარმოება წლიდან წლამდე მცირდება.აშშ-ს გეოლოგიური სამსახურის მონაცემებით, ჩინეთის მანგანუმის მადნის წარმოება ბოლო 10 წლის განმავლობაში შემცირდა.წარმოება მნიშვნელოვნად შემცირდა 2016 წლიდან 2018 და 2021 წლამდე. მიმდინარე წლიური წარმოება დაახლოებით 1 მილიონი ტონაა.ჩინეთი დიდწილად ეყრდნობა მანგანუმის მადნის იმპორტს და მისი საგარეო დამოკიდებულება ბოლო ხუთი წლის განმავლობაში 95%-ზე მეტი იყო.Wind-ის მონაცემებით, ჩინეთის მანგანუმის მადნის გამომუშავება 2022 წელს იქნება 990 000 ტონა, ხოლო იმპორტი 29,89 მლნ ტონას მიაღწევს, იმპორტზე დამოკიდებული იქნება 96,8%-მდე.

1.3 ელექტროლიტური მანგანუმი: ჩინეთი იკავებს გლობალური წარმოების 98%-ს და წარმოების სიმძლავრე კონცენტრირებულია

ჩინეთის ელექტროლიტური მანგანუმის წარმოება კონცენტრირებულია ცენტრალურ და დასავლეთ პროვინციებში.ჩინეთის ელექტროლიტური მანგანუმის წარმოება ძირითადად კონცენტრირებულია ნინგსიაში, გუანქსიში, ჰუნანში და გუიჟოუში, შესაბამისად, 31%, 21%, 20% და 12%.Steel Industry-ის მიხედვით, ჩინეთის ელექტროლიტური მანგანუმის წარმოება შეადგენს ელექტროლიტური მანგანუმის წარმოების 98%-ს და არის ელექტროლიტური მანგანუმის მსოფლიოში უდიდესი მწარმოებელი.

ჩინეთის ელექტროლიტური მანგანუმის ინდუსტრიას აქვს კონცენტრირებული საწარმოო სიმძლავრე, სადაც Ningxia Tianyuan Manganese Industry-ის წარმოების სიმძლავრე ქვეყნის მთლიანი პროდუქციის 33%-ს შეადგენს.ბაიჩუან იინფუს თანახმად, 2023 წლის ივნისის მდგომარეობით, ჩინეთის ელექტროლიტური მანგანუმის წარმოების სიმძლავრე შეადგენდა 2,455 მილიონ ტონას.ტოპ ათეულში შედის Ningxia Tianyuan Manganese Industry, Southern Manganese Group, Tianxiong Technology და ა.შ., საერთო საწარმოო სიმძლავრით 1,71 მილიონი ტონა, რაც ქვეყნის მთლიანი წარმოების სიმძლავრეს შეადგენს 70%.მათ შორის, Ningxia Tianyuan Manganese Industry-ს აქვს წლიური საწარმოო სიმძლავრე 800 000 ტონა, რაც შეადგენს ქვეყნის მთლიანი წარმოების სიმძლავრის 33%-ს.

დაზარალდა ინდუსტრიული პოლიტიკით და ელექტროენერგიის დეფიციტით,ელექტროლიტური მანგანუმიწარმოება შემცირდა ბოლო წლებში.ბოლო წლებში, ჩინეთის „ორმაგი ნახშირბადის“ მიზნის დანერგვით, გარემოს დაცვის პოლიტიკა გამკაცრდა, დაჩქარდა სამრეწველო განახლების ტემპი, აღმოიფხვრა ჩამორჩენილი წარმოების სიმძლავრე, მკაცრად გაკონტროლდა ახალი წარმოების სიმძლავრე და ისეთი ფაქტორები, როგორიცაა სიმძლავრე. შეზღუდვებმა ზოგიერთ რაიონში შეზღუდა წარმოება, 2021 წელს გამოშვება შემცირდა.2022 წლის ივლისში, ჩინეთის ფეროშენადნობთა მრეწველობის ასოციაციის მანგანუმის სპეციალიზებულმა კომიტეტმა გამოსცა წინადადება წარმოების 60%-ზე მეტით შეზღუდვისა და შემცირების შესახებ.2022 წელს ჩინეთში ელექტროლიტური მანგანუმის გამომუშავება დაეცა 852 000 ტონამდე (წელიწადში-34.7%).22 ოქტომბერს, ჩინეთის სამთო ასოციაციის ელექტროლიტური მანგანუმის ლითონის ინოვაციების სამუშაო კომიტეტმა შესთავაზა მთელი წარმოების შეჩერება 2023 წლის იანვარში და წარმოების 50% თებერვლიდან დეკემბრამდე.22 ნოემბერს, ჩინეთის სამთო ასოციაციის ელექტროლიტური მანგანუმის ლითონის ინოვაციების სამუშაო კომიტეტმა რეკომენდაცია გაუწია, რომ საწარმოებს გავაგრძელოთ წარმოების შეჩერება და განახლება და წარმოების ორგანიზება წარმოების სიმძლავრის 60%-ზე.ჩვენ ველით, რომ ელექტროლიტური მანგანუმის გამომუშავება მნიშვნელოვნად არ გაიზრდება 2023 წელს.

საოპერაციო განაკვეთი რჩება დაახლოებით 50%-ზე, ხოლო საოპერაციო განაკვეთი დიდად მერყეობს 2022 წელს. ალიანსის გეგმის ზეგავლენით 2022 წელს, ჩინეთის ელექტროლიტური მანგანუმის კომპანიების საოპერაციო განაკვეთი მნიშვნელოვნად შეიცვლება, წლის საშუალო საოპერაციო განაკვეთი იქნება 33.5%. .წარმოების შეჩერება და განახლება განხორციელდა 2022 წლის პირველ კვარტალში, ხოლო თებერვალსა და მარტში საოპერაციო განაკვეთები მხოლოდ 7% და 10.5% იყო.მას შემდეგ, რაც ალიანსმა გამართა შეხვედრა ივლისის ბოლოს, ალიანსის ქარხნებმა შეამცირეს ან შეაჩერეს წარმოება, ხოლო აგვისტოში, სექტემბერსა და ოქტომბერში საოპერაციო განაკვეთები 30%-ზე ნაკლები იყო.

1.4 მანგანუმის დიოქსიდი: ლითიუმის მანგანატით გამოწვეული წარმოების ზრდა სწრაფია და წარმოების სიმძლავრე კონცენტრირებულია.

ლითიუმის მანგანატის მასალებზე მოთხოვნილებით გამოწვეული, ჩინეთიელექტროლიტური მანგანუმის დიოქსიდიწარმოება მნიშვნელოვნად გაიზარდა.ბოლო წლების განმავლობაში, ლითიუმის მანგანატის მასალებზე მოთხოვნილების გამო, ლითიუმის მანგანატის ელექტროლიტურ მანგანუმის დიოქსიდზე მოთხოვნა მნიშვნელოვნად გაიზარდა და შემდგომში ჩინეთის წარმოება გაიზარდა.2020 წელს მანგანუმის გლობალური მადნისა და ჩინეთის მანგანუმის პროდუქტის წარმოების მოკლე მიმოხილვის მიხედვით (Qin Deliang), ჩინეთში ელექტროლიტური მანგანუმის დიოქსიდის წარმოება 2020 წელს იყო 351,000 ტონა, წლიური ზრდა 14.3%.2022 წელს ზოგიერთი კომპანია შეაჩერებს წარმოებას ტექნიკური მომსახურებისთვის და ელექტროლიტური მანგანუმის დიოქსიდის გამომუშავება შემცირდება.შანხაის ფერადი ლითონის ქსელის მონაცემებით, ჩინეთში ელექტროლიტური მანგანუმის დიოქსიდის გამომუშავება 2022 წელს იქნება 268 000 ტონა.

ჩინეთის ელექტროლიტური მანგანუმის დიოქსიდის წარმოების სიმძლავრე კონცენტრირებულია გუანქსიში, ჰუნანში და გუიჯოუში.ჩინეთი არის ელექტროლიტური მანგანუმის დიოქსიდის მსოფლიოში უდიდესი მწარმოებელი.Huajing Industrial Research Institute-ის მიხედვით, ჩინეთის ელექტროლიტური მანგანუმის დიოქსიდის წარმოებამ შეადგინა გლობალური წარმოების დაახლოებით 73% 2018 წელს. ჩინეთის ელექტროლიტური მანგანუმის დიოქსიდის წარმოება ძირითადად კონცენტრირებულია გუანქსიში, ჰუნანში და გუიჯოუში, გუანქსის წარმოება კი ყველაზე დიდ წილს შეადგენს.Huajing-ის სამრეწველო კვლევითი ინსტიტუტის მონაცემებით, გუანქსის ელექტროლიტური მანგანუმის დიოქსიდის წარმოებამ შეადგინა ეროვნული წარმოების 74.4% 2020 წელს.

1.5 მანგანუმის სულფატი: სარგებლობს ბატარეის გაზრდილი ტევადობით და კონცენტრირებული წარმოების სიმძლავრით

ჩინეთის მანგანუმის სულფატის წარმოება შეადგენს მსოფლიოს წარმოების დაახლოებით 66%-ს, წარმოების სიმძლავრე კონცენტრირებულია გუანქსიში.QYResearch-ის მიხედვით, ჩინეთი მანგანუმის სულფატის მსოფლიოში უდიდესი მწარმოებელი და მომხმარებელია.2021 წელს ჩინეთის მანგანუმის სულფატის წარმოებამ შეადგინა მსოფლიოს მთლიანი წარმოების დაახლოებით 66%.მანგანუმის სულფატის მთლიანი გაყიდვები 2021 წელს იყო დაახლოებით 550,000 ტონა, საიდანაც ბატარეის ხარისხის მანგანუმის სულფატი შეადგენდა დაახლოებით 41%.2027 წელს მანგანუმის სულფატის მთლიანი გაყიდვები იქნება 1,54 მილიონი ტონა, საიდანაც ბატარეის ხარისხის მანგანუმის სულფატი შეადგენს დაახლოებით 73%.”მანგანუმის გლობალური მადნისა და ჩინეთის მანგანუმის პროდუქტის წარმოების მოკლე მიმოხილვის შესახებ 2020 წელს” (Qin Deliang), ჩინეთის მანგანუმის სულფატის წარმოება 2020 წელს შეადგენდა 479,000 ტონას, ძირითადად კონცენტრირებული გუანქსიში, რაც შეადგენს 31.7%.

ბაიჩუან იინფუს თქმით, ჩინეთის მაღალი სისუფთავის მანგანუმის სულფატის წლიური წარმოების მოცულობა 2022 წელს იქნება 500,000 ტონა. წარმოების სიმძლავრე კონცენტრირებულია, CR3 არის 60%, ხოლო გამომავალი 278,000 ტონა.მოსალოდნელია, რომ ახალი საწარმოო სიმძლავრე იქნება 310,000 ტონა (Tianyuan Manganese Industry 300,000 ტონა + Nanhai Chemical 10,000 ტონა).

2. მოთხოვნა მანგანუმზე: ინდუსტრიალიზაციის პროცესი დაჩქარებულია და იზრდება მანგანუმზე დაფუძნებული კათოდური მასალების წვლილი.

2.1 ტრადიციული მოთხოვნა: 90% არის ფოლადი, მოსალოდნელია დარჩეს სტაბილური

ფოლადის მრეწველობა შეადგენს მანგანუმის საბადოზე მოთხოვნის 90%-ს, ხოლო ლითიუმ-იონური ბატარეების გამოყენება ფართოვდება."IMnI EPD Conference Annual Report (2022) მიხედვით, მანგანუმის საბადო ძირითადად გამოიყენება ფოლადის მრეწველობაში, მანგანუმის 90%-ზე მეტი გამოიყენება სილიციუმ-მანგანუმის შენადნობისა და მანგანუმის ფეროშენადნობის წარმოებაში, ხოლო დანარჩენი მანგანუმის საბადო. ძირითადად გამოიყენება მანგანუმის დიოქსიდის ელექტროლიტური და სხვა პროდუქტების მანგანუმის სულფატის წარმოებაში.ბაიჩუან იინფუს თანახმად, მანგანუმის მადნის ქვედა დინების ინდუსტრიებია მანგანუმის შენადნობები, ელექტროლიტური მანგანუმი და მანგანუმის ნაერთები.მათ შორის მანგანუმის მადნების 60%-80% გამოიყენება მანგანუმის შენადნობების დასამზადებლად (ფოლადისა და ჩამოსხმისთვის და სხვ.), ხოლო მანგანუმის მადნების 20% გამოიყენება წარმოებაში.ელექტროლიტური მანგანუმი (გამოიყენება უჟანგავი ფოლადის, შენადნობების და ა.

მანგანუმი ნედლი ფოლადისთვის: გლობალური მოთხოვნა სავარაუდოდ 20,66 მილიონი ტონა იქნება 25 წელიწადში.მანგანუმის საერთაშორისო ასოციაციის თანახმად, მანგანუმი გამოიყენება როგორც გოგირდის გამწმენდი და შენადნობის დანამატი მაღალი ნახშირბადის, საშუალო ნახშირბადის ან დაბალი ნახშირბადის რკინა-მანგანუმის და სილიციუმ-მანგანუმის სახით ნედლი ფოლადის წარმოების პროცესში.მას შეუძლია თავიდან აიცილოს ექსტრემალური დაჟანგვა დამუშავების პროცესში და თავიდან აიცილოს ბზარები და მტვრევადობა.ეს აძლიერებს ფოლადის სიმტკიცეს, სიმტკიცეს, სიმტკიცეს და ფორმირებადობას.სპეციალურ ფოლადში მანგანუმის შემცველობა უფრო მაღალია, ვიდრე ნახშირბადოვანი ფოლადის.ნედლი ფოლადის მანგანუმის გლობალური საშუალო შემცველობა მოსალოდნელია 1.1%.2021 წლიდან ეროვნული განვითარებისა და რეფორმების კომისია და სხვა დეპარტამენტები განახორციელებენ ნედლი ფოლადის წარმოების შემცირების ეროვნულ სამუშაოებს და გააგრძელებენ ნედლი ფოლადის წარმოების შემცირების სამუშაოებს 2022 წელს, შესანიშნავი შედეგებით.2020 წლიდან 2022 წლამდე ნედლი ფოლადის ეროვნული წარმოება 1,065 მილიარდი ტონიდან 1,013 მილიარდ ტონამდე შემცირდება.მოსალოდნელია, რომ მომავალში ჩინეთი და მსოფლიოში ნედლი ფოლადის გამომუშავება უცვლელი დარჩება.

2.2 ბატარეის მოთხოვნა: მანგანუმზე დაფუძნებული კათოდური მასალების დამატებითი წვლილი

ლითიუმის მანგანუმის ოქსიდის ბატარეები ძირითადად გამოიყენება ციფრულ ბაზარზე, მცირე ელექტროენერგიის ბაზარზე და სამგზავრო მანქანების ბაზარზე.მათ აქვთ უსაფრთხოების მაღალი შესრულება და დაბალი ღირებულება, მაგრამ აქვთ ცუდი ენერგიის სიმკვრივე და ციკლის შესრულება.Xinchen Information-ის მიხედვით, ჩინეთის ლითიუმის მანგანატის კათოდური მასალების გადაზიდვები 2019 წლიდან 2021 წლამდე იყო 7.5/9.1/102000 ტონა შესაბამისად და 66000 ტონა 2022 წელს. მასალა ლითიუმის კარბონატი.ფასების ზრდა და მოხმარების ნელი მოლოდინი.

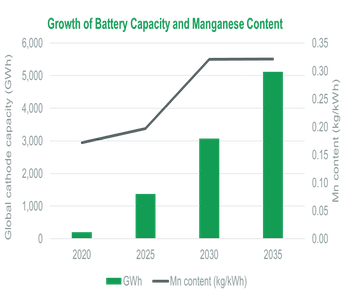

მანგანუმი ლითიუმის ბატარეის კათოდებისთვის: მოსალოდნელია, რომ გლობალური მოთხოვნა იქნება 229,000 ტონა 2025 წელს, რაც უდრის 216,000 ტონა მანგანუმის დიოქსიდს და 284,000 ტონა მანგანუმის სულფატს.მანგანუმი, რომელიც გამოიყენება როგორც კათოდური მასალა ლითიუმის ბატარეებისთვის, ძირითადად იყოფა მანგანუმად სამჯერადი ბატარეებისთვის და მანგანუმად ლითიუმის მანგანატის ბატარეებისთვის.სამომავლოდ ელექტროენერგიის სამჯერადი ბატარეების მიწოდების ზრდასთან ერთად, ჩვენ ვაფასებთ, რომ გლობალური მანგანუმის მოხმარება სამჯერადი ბატარეებისთვის გაიზრდება 61,000-დან 61,000-მდე 22-25 წლებში.ტონა გაიზარდა 92 000 ტონამდე, ხოლო მანგანუმის სულფატზე შესაბამისი მოთხოვნა 186 000 ტონიდან 284 000 ტონამდე გაიზარდა (სამიანი ბატარეის კათოდური მასალის მანგანუმის წყაროა მანგანუმის სულფატი);Xinchen Information-ისა და Boshi-ის თანახმად, ელექტრო ორბორბლიან მანქანებზე მოთხოვნის ზრდით განპირობებული, მაღალტექნოლოგიური პროსპექტის მიხედვით, ლითიუმის მანგანატის კათოდის გლობალური გადაზიდვები სავარაუდოდ 25 წელიწადში იქნება 224,000 ტონა, რაც შეესაბამება მანგანუმის 136,000 ტონას. და მანგანუმის დიოქსიდის შესაბამისი მოთხოვნა 216000 ტონაა (ლითიუმის მანგანატის კათოდური მასალის მანგანუმის წყაროა მანგანუმის დიოქსიდი).

მანგანუმის წყაროებს აქვთ მდიდარი რესურსების, დაბალი ფასების და მანგანუმზე დაფუძნებული მასალების მაღალი ძაბვის ფანჯრების უპირატესობა.ტექნოლოგიის წინსვლისა და მისი ინდუსტრიალიზაციის პროცესის დაჩქარებასთან ერთად, ბატარეების ქარხნებმა, როგორიცაა Tesla, BYD, CATL და Guoxuan Hightech, დაიწყეს შესაბამისი მანგანუმის დაფუძნებული კათოდური მასალების განლაგება.წარმოება.

მოსალოდნელია, რომ დაჩქარდება ლითიუმის რკინის მანგანუმის ფოსფატის ინდუსტრიალიზაციის პროცესი.1) ლითიუმის რკინის ფოსფატის და სამჯერადი ბატარეების უპირატესობების შერწყმა, მას აქვს როგორც უსაფრთხოება, ასევე ენერგიის სიმკვრივე.შანხაის ფერადი ქსელის მიხედვით, ლითიუმის რკინის მანგანუმის ფოსფატი არის ლითიუმის რკინის ფოსფატის განახლებული ვერსია.მანგანუმის ელემენტის დამატებამ შეიძლება გაზარდოს ბატარეის ძაბვა.მისი თეორიული ენერგიის სიმკვრივე 15%-ით აღემატება ლითიუმის რკინის ფოსფატს და მას აქვს მატერიალური სტაბილურობა.ერთი ტონა რკინის მანგანუმის ფოსფატი ლითიუმის მანგანუმის შემცველობა არის 13%.2) ტექნოლოგიური პროგრესი: მანგანუმის ელემენტის დამატების გამო, ლითიუმის რკინის მანგანუმის ფოსფატის ბატარეებს აქვთ ისეთი პრობლემები, როგორიცაა ცუდი გამტარობა და შემცირებული ციკლის სიცოცხლე, რაც შეიძლება გაუმჯობესდეს ნაწილაკების ნანოტექნოლოგიით, მორფოლოგიური დიზაინით, იონური დოპინგით და ზედაპირის საფარით.3) სამრეწველო პროცესის დაჩქარება: ბატარეის კომპანიებს, როგორიცაა CATL, China Innovation Aviation, Guoxuan Hi-Tech, Sunwoda და ა.შ.კათოდური კომპანიები, როგორიცაა Defang Nano, Rongbai Technology, Dangsheng Technology და ა.შ. ლითიუმის რკინის მანგანუმის ფოსფატის კათოდური მასალების განლაგება;საავტომობილო კომპანია Niu GOVAF0 სერიის ელექტრო მანქანები აღჭურვილია ლითიუმ-რკინის მანგანუმ-ფოსფატის ბატარეებით, NIO-მ დაიწყო ლითიუმ-რკინის მანგანუმ-ფოსფატის ბატარეების მცირე წარმოება ჰეფეიში, ხოლო BYD-ის Fudi Battery-მა დაიწყო ლითიუმ-რკინის მანგანუმ-ფოსფატის საყოფაცხოვრებო მასალების შეძენა: იყენებს CATL-ის ახალ M3P ლითიუმის რკინის ფოსფატის ბატარეას.

მანგანუმი ლითიუმის რკინის მანგანუმის ფოსფატის კათოდისთვის: ნეიტრალური და ოპტიმისტური ვარაუდებით, გლობალური მოთხოვნა ლითიუმის რკინის მანგანუმის ფოსფატის კათოდზე იქნება 268,000/358,000 ტონა 25 წელიწადში, ხოლო მანგანუმის შესაბამისი მოთხოვნა არის 35,000/4 ტონა.

Gaogong Lithium Battery-ის პროგნოზის მიხედვით, 2025 წლისთვის, ლითიუმის რკინის მანგანუმის ფოსფატის კათოდური მასალების ბაზარზე შეღწევის მაჩვენებელი 15%-ს გადააჭარბებს ლითიუმის რკინის ფოსფატის მასალებთან შედარებით.ამიტომ, ნეიტრალური და ოპტიმისტური პირობების გათვალისწინებით, ლითიუმის რკინის მანგანუმის ფოსფატის შეღწევადობის მაჩვენებლები 23-25 წელიწადში არის შესაბამისად 4%/9%/15%, 5%/11%/20%.ორბორბლიანი მანქანების ბაზარი: ჩვენ ველით, რომ ლითიუმის რკინის მანგანუმის ფოსფატის ბატარეები დააჩქარებს შეღწევას ჩინეთის ელექტრო ორბორბლიანი მანქანების ბაზარზე.საზღვარგარეთის ქვეყნები არ განიხილება ხარჯების არასენსიტიურობისა და ენერგიის მაღალი სიმკვრივის მოთხოვნების გამო.მოსალოდნელია, რომ ნეიტრალურ და ოპტიმისტურ პირობებში 25 წელიწადში ლითიუმის რკინის მანგანუმის ფოსფატი იქნება კათოდებზე მოთხოვნა 1,1/15000 ტონა, ხოლო შესაბამისი მოთხოვნა მანგანუმზე 0,1/0,2 მლნ ტონა.ელექტრო მანქანების ბაზარი: თუ ვივარაუდებთ, რომ ლითიუმის რკინის მანგანუმის ფოსფატი მთლიანად ცვლის ლითიუმის რკინის ფოსფატს და გამოიყენება სამჯერადი ბატარეებთან ერთად (Rongbai Technology-ის მონათესავე პროდუქტების პროპორციის მიხედვით, ჩვენ ვივარაუდებთ, რომ დოპინგის კოეფიციენტი არის 10%), მოსალოდნელია, რომ ნეიტრალური და ოპტიმისტურ პირობებში ლითიუმის რკინის მანგანუმის ფოსფატის კათოდებზე მოთხოვნაა 257000/343000 ტონა, ხოლო მანგანუმის შესაბამისი მოთხოვნა 33000/45000 ტონაა.

ამჟამად მანგანუმის მადნის, მანგანუმის სულფატისა და ელექტროლიტური მანგანუმის ფასები ისტორიაში შედარებით დაბალ დონეზეა, ხოლო მანგანუმის დიოქსიდის ფასი ისტორიაში შედარებით მაღალ დონეზეა.2021 წელს, ენერგიის მოხმარების ორმაგი კონტროლისა და დეფიციტის გამო, ასოციაციამ ერთობლივად შეაჩერა წარმოება, შემცირდა ელექტროლიტური მანგანუმის მიწოდება და ფასები მკვეთრად გაიზარდა, რამაც გამოიწვია მანგანუმის მადნის, მანგანუმის სულფატის და ელექტროლიტური მანგანუმის ფასების ზრდა.2022 წლის შემდეგ ქვედა დინების მოთხოვნა შესუსტდა და ელექტროლიტური მანგანუმის ფასი შემცირდა, ხოლო ელექტროლიტური მანგანუმის დიოქსიდის ფასი შემცირდა.მანგანუმისთვის, მანგანუმის სულფატისთვის და ა.შ., ქვედა დინების ლითიუმის ბატარეების მუდმივი ბუმის გამო, ფასის კორექტირება არ არის მნიშვნელოვანი.გრძელვადიან პერსპექტივაში, ქვედა დინების მოთხოვნა ძირითადად არის მანგანუმის სულფატზე და მანგანუმის დიოქსიდზე ბატარეებში.მანგანუმზე დაფუძნებული კათოდური მასალების გაზრდილი მოცულობის სარგებლით, ფასების ცენტრი სავარაუდოდ ამაღლდება.